Мечта о новом автомобиле многим не дает покоя, но только избранные рассекают по трассе на желаемой марке машины. Некоторые задумываются о заемных средствах для его покупки, но не знают, как получить автокредит. А между тем, половина машин в России куплена за счет кредитных средств.

- Что такое автокредит

- Виды автокредитов

- Классическая схема

- Льготные программы

- Экспресс схема

- Без первоначального взноса

- Без оформления КАСКО

- С минимальным пакетом документов

- Факторинг

- Программы покупки подержанного авто

- Программы BuyBack

- Как получить автокредит – инструкция пошагово

- Государственные программы автокредитования

- «Первый автомобиль»

- «Семейный автомобиль»

- «Автомобиль государственному медперсоналу»

- «Автомобиль в трейд-ин»

- Где брать автокредит – топ 7 надежных банков

- Райффайзенбанк

- Тинькофф Банк

- Сбербанк

- ВТБ

- Альфабанк

- Газпромбанк

- Кредит Европа банк

- Как правильно оформить автокредит в банке

- Требования и документы

- Автокредит и страховка

- Как правильно оформить автокредит в автосалоне

- Как взять автокредит и не нарваться на скрытые платежи?

- О чем молчат банки? Самые популяррные «недомолвки» об автокредитах

- Заключение

Что такое автокредит

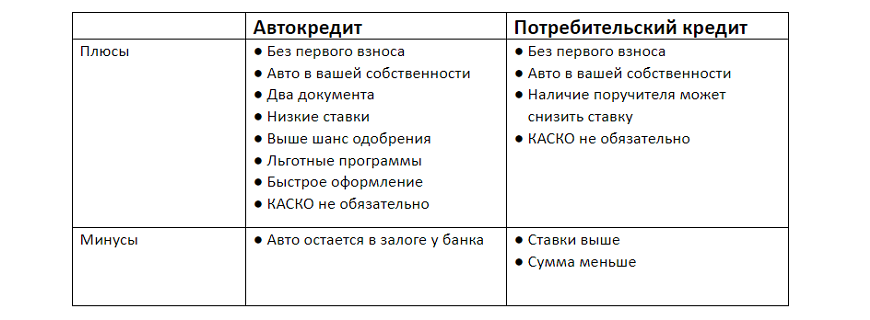

Автокредит относится к целевому потребительскому кредиту, где его получатель не может потратить выданные им средства на другие потребности, кроме покупки авто. Банк или дилер, которые выступают кредиторами, сразу перечисляют одобренный кредит на счет салона, где оформляется сделка.

Выделяют несколько ключевых особенностей автокредита:

- Первый взнос. Заемщик вначале вносит часть своих собственных средств, оговоренный в салоне. Это определенный процент от стоимости автомобиля, чаще всего он не превышает 10%. Но чем большую сумму покупатель внесет первоначально, тем меньше будет срок выплаты кредита и соответственно меньшая процентная ставка. В некоторых банках такой взнос может отсутствовать, если действует льготная программа.

- Автомобиль находится в залоге у банка. Владелец авто может им пользоваться, но вот продавать, обменять или же дарить допускается только с разрешения банка. Полное пользование транспортным средством станет возможным только после уплаты последнего платежа, когда на руки владельца отдадут свидетельство о регистрации машины.

- Доступность. Автокредит одобряют чаще, чем потребительскую ссуду, так как кредитор не рискует, у него в залоге находиться авто. А ставки по такому займу ниже, чем в обычных кредитах.

- Обязательное страхование КАСКО. Это практикуется кредитором, чтобы минимизировать его риски при повреждении, износе, удешевлении или исчезновении предмета кредита.

- Государственная поддержка. Некоторые программы действительно делают автомобили более доступными для обычных граждан, которые могут приобрести их по сниженным ставкам и на более комфортных условиях.

Важно! Одним из недостатков автокредитования выступает ограниченное количество банков, которые сотрудничают с определенным автосалоном. Есть вероятность, что будет предлагаться дорогой автокредит или же авто, которое долго не продавалось.

Виды автокредитов

Существует несколько схем получения автокредитов в РФ, некоторые программы работают и в банках и в автосалонах, другие же встречаются только в определенных финансовых структурах. Существует еще и государственное субсидирование.

Классическая схема

Заемщик заполняет специальную анкету, ее можно получить в банке или в автосалоне. Заявку рассматривает и утверждает финансовая организация. Первоначальный взнос обязателен. Чем он больше, тем меньшую процентную ставку устанавливает на тело кредита банк. По этой схеме можно брать только новые авто, не имеющие до этого других автовладельцев или пробега. Полная сумма кредита будет зависеть от всех скидок банковской структуры и комплектации авто.

Льготные программы

Помощь государства действует с 2009 года и многие уже воспользовались ею, чтобы приобрести желаемое авто. Проект был продлен до 2024 года. Государственное субсидирование значительно помогает, но действует оно только на определенные марки машин. К тому же эта программа предполагает ограниченное количество банков-участников, в ней имеется лимит на максимальную стоимость авто.

Экспресс схема

Она действует во многих автосалонах, но банки пользуются ею редко. Кредит может быть получен по 2-3 документам. Одобрение заявки происходит за очень короткое время (15 минут). Ускоренное получение автокредита производится за счет разовой комиссии. Если таковой не окажется, то значит, будет завышена процентная ставка, но за скорость все равно придется платить.

Без первоначального взноса

Программа привлекательна для тех, кто не смог собрать обязательный первый взнос, а автомобиль в кредит в автосалоне хотел бы купить уже сегодня. Итоговая переплата будет больше по сравнению с программой, где предусмотрен первоначальный взнос. Такую схему выбирают те, кто хочет приобрести недорогой автомобиль или имеет возможность погасить автокредит за короткий период. Выбирая ее, нужно собрать внушительный пакет документов, чтобы точно получить желаемый кредит.

Без оформления КАСКО

Бонус банка в виде отказа от обязательного страхования влечет за собой переплату по процентам. Заемщику потребуется точно рассчитать, что ему выгодно: оформить Каско или же получить кредит по этой программе. Хотя страхование не выступает обязательным условием, но банки очень уверенно его навязывают, давая альтернативу в виде снижения процентной ставки.

С минимальным пакетом документов

Автосалоны могут оформить машину всего лишь по двум документам: паспорту, а второму на выбор, это может быть:

- удостоверение водителя;

- СНИЛС;

- военный билет;

- загранпаспорт.

Ускоренная программа по получение авто в кредит влечет за собой фиксированную оплату или же оплату определенного процента за скорость. Банки для перестраховки по этой схеме устанавливают первоначальный взнос больше 50% от стоимости машины.

Факторинг

Беспроцентный кредит или покупка авто в рассрочку дает возможность получить небольшой процент от сделки банку, а автосалону расширить свою клиентскую базу или же продать непопулярную марку. Во время продажи дилер может воспользоваться своим правом и установить высокую комиссию или же потребовать оформление дополнительной страховки. Машину покупают по этой программе только в автосалоне, первую половину стоимости транспортного средства клиент отдает сразу, как первый взнос, а вторую оплачивает в рассрочку. Факторинг применяется только для новых авто.

Программы покупки подержанного авто

Большой выбор машин на вторичном рынке, которые предлагают не только автосалоны, но и частные лица. При совершении сделки в салоне нужно приготовиться к дополнительной комиссии, которая пойдет на оформление пакета документов. Покупка такой же подержанной машины обойдется дешевле. Недостатком такой программы выступают жесткие требования к пробегу авто и его году выпуска. Возраст кредитуемого транспорта не должен превышать 10 лет, он должен быть обязательно в нормальном техническом состоянии.

Программы BuyBack

Такой автокредит, интересен тем, что идет с отсроченным погашением выплат, но он встречается реже остальных вариантов. Программу запускают только официальные автодилеры, первоначальный взнос может лежать в пределах от 10 до 50%, а срок кредита – 3 года. Проценты идут на всю заемную сумму, они распространяются на отложенный платеж. Схема часто используется для статусных авто.

Закрытие остатка по кредиту происходит 3 способами:

- продажей машины через автосалон;

- взносом собственных средств;

- рефинансированием остатка.

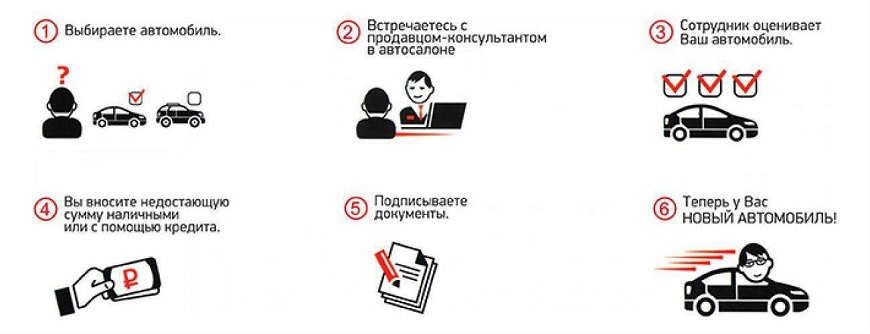

Как получить автокредит – инструкция пошагово

- Выбор машины. Нужно изучить все предложения от нескольких автодилеров и выбрать самое выгодное.

- Установить банк, с которым сотрудничает выбранный автодилер.

- Выбрать самые выгодные условия кредитования или определенную программу.

- Подать заявку на кредит онлайн или при личном посещении банка (автосалона).

- Дождаться ответа банка. Юридическим лицам ответ может прийти в течение месяца, а физические лица могут получить его за неделю. Лучше дождаться ответа от одного банка, а в случае отказа подавать заявку в другие финансовые структуры. Не стоит заполнять анкеты сразу нескольких банков, это может стать основной причиной отказа.

- После одобрения заявки нужно подъехать в автосалон с нужным пакетом документов и оформить кредит. Если документы в порядке и на руках имеется первый взнос, то все оформление займет не более часа.

- Страховка делается в течение 3 рабочих дней, кредитору предоставляется копия.

Важно! Особым моментом выступает кредитная история заемщика. В случае ее отсутствия, банки расценивают этот факт, как отрицательную историю, они могут из-за этого отказать в кредите либо увеличить проценты по нему.

Государственные программы автокредитования

Правительство с 2015 года частично возвращает стоимость авто, субсидирование продлили до 2024 года. Цель такой программы – сделать автомобили доступными для россиян.

Получить субсидию на машину могут категории лиц:

- молодые семьи, если у них 2 несовершеннолетних ребенка;

- сотрудники медицинских учреждений;

- выпускники ВУЗов, которые на момент подачи заявки еще не обзавелись семьей;

- владельцы авто, которому еще нет 6 лет, тогда они могут пройти по программе трэйд-ит.

Если будущий кредитор соответствует хотя бы одному из этих требований, то он может претендовать на автокредит, при условии, что:

- заемщик больше не брал автокредитов, кроме этого;

- кредитуемое лицо должно иметь водительские права, если их нет на момент подачи заявки, то государственную субсидию не начислят;

- это покупка первого в жизни авто;

- масса машины не превышает 3,5 тонны;

- авто выпущено не раньше 2017 года;

- машина должна быть собрана в России, хоть ее марка может быть зарубежной;

- максимальная сумма – 1,45 млн. рублей.

Чтобы оформить такое субсидирование необходимо подобрать банки, которые участвуют в такой программе. Оформленная субсидия добавляется к первоначальному взносу, она не компенсирует сумму кредита.

«Первый автомобиль»

Программа государственной поддержки создана специально для тех, кто приобретает свое первое транспортное средство. Только при условии, что на имя кредитуемого никогда ранее не был зарегистрирован автомобиль, но у него есть водительские права.

К авто предъявляются довольно жесткие требования: оно должно быть российского производства или собранным на территории страны. В программе участвуют такие бренды, как Renault, Nissan, Skoda и другие. Масса транспортного средства не должна превышать 3,5 тонны. Год выпуска – 2021 или 2022.

Максимальная сумма кредита составляет 1 500 000 рублей, которую необходимо вернуть за 7 лет, но большинство банков, участвующих в программе ограничивают срок кредитования в 3 года. А если предлагается такой срочный кредит, то и ежемесячный платеж по нему будет внушительный. Перед тем, как пойти на него, необходимо трезво оценить финансовые возможности своей семьи.

Автокредит «Первый автомобиль» выдается, только если у заемщика нет ссуд в других банках, и он не планирует их брать в этом году. Банковские структуры, участвующие в этой программе, выдвигают разные условия и у каждой из них свои требования. Чтобы приобрести авто с максимальной выгодой, нужно иметь постоянный доход, может и не официальный, но его нужно подтвердить документально. Стаж работы должен быть не менее 3 месяцев. Заемщик не просто проживает в России, у него должна быть регистрация этой страны.

Уменьшить выплаты можно. Если найти «акционные» банки, которые предлагают свои уникальные спецпредложения, тогда они будут суммироваться с субсидией по госпрограмме.

«Семейный автомобиль»

Государственная программа, направленная на увеличение спроса на автомобили среди граждан России и для помощи им в покупке машины, за счет субсидирования. Она была запущена в 2015 году и встала популярной, по ней можно приобрести транспортное средство только отечественного производителя или же иномарку, но которая собирается на территории России: Chevrolet, Mazda, Peugeot и другие.

Автокредит выдается семьям с двумя и более детьми, если один из них или все младше 18 лет.

К заемщику предъявляются такие требования:

- у него должен быть паспорт с регистрацией в РФ;

- на момент заключения сделки обязаны быть водительские права;

- отсутствие ссуд и кредитов на авто в других банках.

Требования к субсидируемому автомобилю:

- масса не должна превышать 3,5 тонны;

- выдача ПТС на него в 2020 году;

- машина должна быть новой и не стоять на учете в ГИБДД.

Максимальная стоимость транспортного средства – 15000000 рублей, оформление КАСКО и первый взнос по ней обязателен, он может достигать 20%. Срок кредитования составляет 84 месяца. Субсидирование по этой программе продлено до 2024 года.

«Автомобиль государственному медперсоналу»

Субсидирование доступно тем, кто отвечает всем заявленным требованиям программы:

- у него нет других кредитов и рассрочек на покупку автотранспорта в 2023 и 2024 году;

- у заемщика есть водительские права;

- кредитуемое лицо, работает в государственном медицинском учреждении.

Пакет документов для получения государственного кредитования выглядит следующим образом:

- водительские права;

- паспорт РФ;

- документ, который подтверждает, что человек работает в медицинской сфере, это может быть заверенная справка, трудовая книжка или же другая бумага, но с печатью.

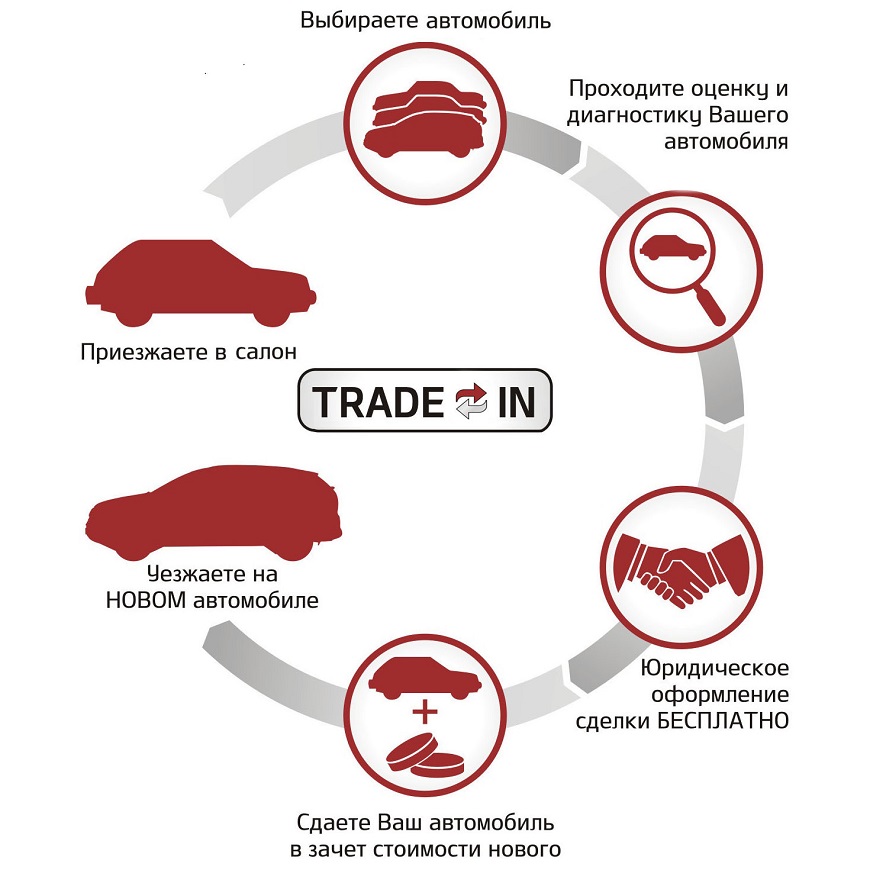

«Автомобиль в трейд-ин»

Автовладелец в качестве первого взноса отдает по условиям сделки свой старый автомобиль и покупает в автосалоне новый. Разницу между ними оформляют в займ. В автосалонах имеются ограничения на год выпуска старого авто, по его пробегу и состоянию. Главным удобством такой программы выступает освобождение автолюбителя от поиска покупателей на старую машину и оформление документов на нее, все это берет на себя автосалон.

Программы автокредитования от государства очень востребованы. Заложенное на год для определенного края субсидирование обычно заканчивается за полгода, так что если надумали участвовать, стоит поспешить и подать заявку первыми.

Заявленная сумма кредита в 1,5 млн. рублей дает возможность не только выбрать авто по своему вкусу, но еще и рассмотреть покупку его варианта с широкой комплектацией.

Где брать автокредит – топ 7 надежных банков

Наряду с многочисленными предложениями банковских структур, не во всех из них комфортные условия и прозрачные комиссии, а иногда встречаются штрафы. Ниже приведены наиболее надежные банковские структуры, которые уже не первый год занимаются выдачей автокредитов.

Райффайзенбанк

Целевые автокредиты в нем не выдаются, но предлагается альтернатива в виде потребительского кредита на приобретение машины. Средства выдаются наличными и их можно потратить на покупку подержанного авто, банк не интересуется куда они пойдут.

Условия получения такого кредита:

- срок до 5 лет;

- ставка в пределах 10,9%-16,9%;

- можно без первоначального взноса;

- сумма ссуды варьируется от 90 тыс. до 2 млн. рублей;

- обязательна справка о доходах и залог.

Вместо залога можно привести в банк поручителя, но он должен иметь доход выше, чем у заемщика.

Тинькофф Банк

Ранее в этом банке также не было автокредита, но с 2019 года появился целевая ссуда именно на машины, с такими условиями кредитования:

- ставка начинается от 7,9%;

- брать кредит можно и на новый и на подержанный автомобиль;

- срок кредитования до 5 лет, а минимальный период установлен в 1 год;

- страховка и первый взнос необязательны;

- документы о доходах не требуются.

Заемщик должен предоставить в банк права и паспорт. Сумма автокредита может доходить до 3 млн. рублей. Максимальная ставка достигает 21,9%. Займ перечисляется на карту, которая доставляется на адрес курьером. Если клиент хочет взять поддержанное авто, то банк сам проверяет его на открытых и закрытых сервисах, чтобы заемщик не ошибся в выборе. Документы на транспортное средство передаются банку и остаются у него, пока клиент не внесет последний взнос. Досрочное погашение возможно по согласованию с банком, штрафы за это не снимаются. Ежемесячно за несколько дней до оплаты счета на телефон приходит предупреждение.

Сбербанк

Он лидирует по выдаче автокредитов, официальная ставка, по которому начисляется от 0,01%, а окончательная ее величина будет зависеть от платежеспособности заемщика и вносимого им первого взноса.

Условия кредитования:

- срок от 1 до 5 лет;

- документ, подтверждающий платежеспособность обязателен;

- страховка обязательна, но в некоторых тарифах она не требуется.

Сбербанк принимает участие в государственном субсидировании, лояльно относится к решению клиента приобрести подержанную машину, но есть ограничения на ее возраст:

- 12 лет для отечественных авто;

- 15 лет для иномарок.

Марка авто не важна, ее допустимо выбрать даже после одобрения заявки. Кредит выдается по двум документам: правам и паспорту. Минимальный взнос принят в 10%. КАСКО можно не оформлять, но вот авто можно выбирать только из тех дилерских центров, которые выступают партнерами банка.

ВТБ

Банк выдает автокредиты на новые и подержанные автомобили. Минимальная ставка – 1%, но чтобы получить такой низкий процент потребуется соблюдения нескольких условий:

- оформление КАСКО обязательно;

- застраховать свою жизнь в этом же банке;

- оформить карту «Автолюбитель»;

- получать зарплату на карточку ВТБ.

Если хотя бы один из пунктов не будет выполнен, то ставка повысится до 10,5%. Средняя ставка по автокредиту от ВТБ составляет 5,5%.

Общие условия получения ссуды:

- срок возврата – 7 лет;

- первый взнос от 20%, если приобретается авто с пробегом, то в некоторых тарифах этот взнос платить не нужно;

- максимальный займ достигает 7 млн. рублей;

- для подержанной техники установлен лимит в 3 млн. рублей.

Одобрение банка зависит от возраста машин:

- 10 лет – иномарки;

- 4 года – отечественные машины.

Страхование не обязательно, документы на авто оставляют в залоге у банка по желанию. Досрочное погашение возможно, его проводят без комиссий и ограничений.

Альфабанк

Банковская структура выдает автокредиты, они могут браться сроком до 5 лет. Остальные условия:

- процент начинается от 6,5% годовых и может достигать предела в 23%;

- КАСКО оформлять не нужно;

- первоначальный взнос приветствуется, но можно и без него;

- максимальный займ – 5 0000000 рублей.

Когда документы и транспортное средство пройдет полную проверку, то банк может пересмотреть ставку и снизить ее на 1%, а также компенсировать стоимость ОСАГО.

Газпромбанк

Заемщик автокредита получает в подарок после одобрения заявки дебетовую карту, на нее потом возвращается кэшбэк после оплаты ссуды, но он не может превышать 10000 рублей. На эту же карту перечисляется и сама ссуда, что очень удобно, так как не нужно посещать банка и перемещаться по городу с солидной суммой. Заявка в Газпромбанк подается онлайн, а вот карту и договор ссуды приносит курьер.

Условия получения автокредита:

- если сумма составляет 2 млн. рублей, то можно заказать ее на сайте банка, предоставив всего лишь скан паспорта;

- без первоначального взноса;

- не нужно оформлять дорогостоящее КАСКО;

- вернуть кредит потребуется за 5 лет.

Для новых машин установлен лимит в 5000000 рублей, а для подержанных – 3000000 рублей. Заемщик сам выбирает, где ему нужно приобрести машину у частного лица или же в салоне.

Ставки разнятся в зависимости от суммы займа:

- при 1500000 рублей она составляет 5,6%;

- если кредит попадает в пределы от 1000000 до 1500000 рублей, то ставка уже равна 7,9%;

- для сумм от 100000 рублей и до 1 млн. рублей она вырастает до 8,4%.

Окончательный процент может меняться, на его величину будет влиять выбор авто, передадут ли его в залог или нет, застрахована ли жизнь кредитуемого лица и сумма первого взноса.

Кредит Европа банк

Банк также работает с государственной поддержкой автолюбителей, так что пользуется популярностью. Лояльное отношение к клиентам и возможность брать ими кредит на подержанные автомобили располагают к подаче заявки. Заемщики могут выбрать ускоренное кредитование и воспользоваться программой «Экспресс кредитованием» или же остановится на классической схеме, собирая полный комплект документов.

Условия получения автокредита:

- начальная ставка составляет 11,2%, она может достигать 16,5% годовых;

- классической программой предусмотрено получение от 300 тыс. до 6000000 рублей;

- максимальный срок кредита – 7 лет.

Кредит Европа банк имеет партнерские программы со многими производителями автомобилей. Подержанные автомобили проверяются лично представителями банка, что выгодно для заемщика, так как это делается бесплатно.

Как правильно оформить автокредит в банке

Перед походом в выбранную финансовую структуру необходимо узнать, какие документы нужны, и взять их с собой.

Требования и документы

Заемщик должен отвечать определенным требованиям, а они настолько разные и зависят не только от выбранного банка, но и желаемого тарифа.

Можно выделить общие требования к кредитуемому лицу во всех банках:

- автокредит выдается только людям в возрасте от 21 до 70 лет;

- заявитель должен быть гражданином РФ и иметь регистрацию;

- кредитная история учитывается, и если она плохая, то банк может существенно поднять процентную ставку;

- кредитуемый должен доказать банку, что он сможет выплатить взятую им ссуду, для чего предоставляет справку о доходах, а если ее недостаточно, то выписку со своих счетов или же приводит поручителя;

- прописка заемщика должна быть в том районе, в котором находится выбранный ими для автокредитования банк.

Нужный пакет документов:

- водительские права;

- паспорт РФ;

- ИНН-код;

- военный билет.

Некоторые банковские учреждения выдают кредиты только по двум документам, другие же настаивают на всем пакете бумаг. Тем же автолюбителям, которые претендуют на государственное субсидирование необходимо еще предоставить справку о составе семьи или свидетельства своих детей. Участникам в программе для медицинского персонала нужен заверенный документ с места работы.

Автокредит и страховка

Автомобиль находится в залоге у банка и пока за него не выплатят кредит, финансовая структура находится в зоне риска. Чтобы исключить любые потери, они настаивают на его страховании. Пока машина будет на балансе банка, а кредитор ею пользуется и выполняет свои обязательства по оплате, проблем не возникает. Но как только заемщик начнет регулярно пропускать взносы, банк может изъять его машину и продать ее, чтобы компенсировать ущерб. А для продажи транспортное средство должно быть застраховано.

Важно! Страхование также полезно при разных форс – мажорных ситуациях: при угоне авто, аварии или износе. При любой непонятной ситуации с машиной, кроме очередного СТО или ремонта, можно рассчитывать на компенсацию.

Большинство банков настаивает на страховке КАСКО, программа перекрывает убытки от причиненного ущерба машине. Страховка оформляется за 10 дней, ее копия отдается кредитору. Страхование хоть и не обязательно, но устраняет переживания автовладельца, если что-то произойдет с машиной, а банку дает гарантии на получение компенсации за это.

Как правильно оформить автокредит в автосалоне

Дилерские центры сами от себя не могут выдавать займыю По закону ссуды могут предлагать только банковские структуры. Они выступают партнерами автосалонов и работают с ними совместно, направляя своих представителей в места реализации автомобилей.

Содружество выгодно для банков и автосалонов. Одни находят новых клиентов, другие же могут продать больше автомобилей. Услуги клиентам предлагаются по продуманным схемам с комфортными условиями соглашения. Будущим автолюбителям такое сотрудничество с одной стороны выгодно, а с другой – не очень, но за неимением других вариантов, они оформляют автокредит.

Плюсы получения ссуды на авто прямо у автодилеров:

- Удобство оформления. Заемщику не нужно ходить по банкам и выбирать между их условиями, можно прямо в салоне обговорить все нюансы получения кредита с представителями банковских организаций.

- Быстрота оформления. Как только клиент определится с маркой и другими особенностями машины, он может тут же оформить сделку, если принесет с собой все необходимые документы.

- Выгодное кредитование. Автокредит брать выгоднее, чем потребительский кредит.

- Минимальный пакет документов. Некоторые банковские структуры выдают займ на авто всего по двум документам, один из которых может выбрать сам кредитуемый.

Задумываясь, как можно выгодно взять автокредит, не стоит торопиться, следует взвешенно подойти к вопросу, а после выбора автосалона контролировать все свои действия. Они будут заключаться в нескольких этапах:

Как взять автокредит и не нарваться на скрытые платежи?

- Определиться с выбором машины. Вначале проконсультироваться с сотрудниками дилерского центра, узнать какие программы кредитования действуют по этому транспортному средству.

- Изучить условия кредитования от разных банков, определиться с наиболее приемлемыми из них.

- Подать заявку на автокредит по понравившейся программе. Не обязательно посещать банковскую структуру лично, некоторые банки предлагают это сделать онлайн.

- Предварительное одобрение займа заканчивается подачей документов. Желательно собрать необходимый пакет бумаг заранее. Банки редко требуют дополнительные сведения.

- Ожидание решения банка. В случае отказа можно оставить заявку в другом банке, но сразу подавать запросы в несколько структур нельзя, иначе при проверке они все могут отказать. Когда же придет положительный ответ, необходимо тщательно изучить кредитный договор. Читать внимательно, в особенности то, что написано мелким шрифтом. Непонятные его пункты уточнить у сотрудников банковской структуры, чтобы обезопасить себя и не подписать кредит на кабальных условиях. После прочтения документа должно быть понятно, какие установлены проценты, на какой срок берется ссуда, есть ли дополнительные платежи, можно ли погашать остаток досрочно.

Когда деньги будут переведены на счет автосалона, владелец авто может его забрать и поехать домой. А чтобы не переживать о «подводных камнях» сделки, стоит изучить уловки банков и дилеров, чтобы не попасться в них.

Желательно взять с собой в автосалон человека, который уже брал автокредит или разбирается в юридических сделках. Тогда можно будет не переживать о самом кредите и спокойно выплачивать установленные взносы. Разобраться самостоятельно в хитро составленных договорах сложно, не все замечают тонкости, скрытые в понятных фразах.

О чем молчат банки? Самые популяррные «недомолвки» об автокредитах

- Подержанные автомобили. Человек покупает новую машину с салона, а на деле оказывается, что она уже была в эксплуатации. Без участия опытного автомобилиста или эксперта-юриста разобраться в этом обычному клиенту будет нелегко. Возможна путаница с документацией или же авто действительно подменили в салоне, чтобы продать не тот автомобиль.

- Процентная ставка. В договоре могут быть указаны затраты, которые будут числиться дополнительными процентами, и не сразу будет понятно, что имеется в виду. Эти проценты за страховку, обслуживание кредита и другие услуги суммируются к уже установленным процентам, а не включены в них. Рекомендуется уточнить окончательную сумму процентов, чтобы понять, за что придется платить.

- Искусственный спрос. Консультанты салонов могут применять к неопытным клиентам рекламные штучки, одна из них – эффект дефицита. Сотрудники автосалона убеждают купить очень популярную марку авто, которую уже завтра могут забрать другие покупатели, а чтобы получить такую же, нужно ждать около месяца.

- Штрафы. Просроченные платежи караются большими штрафами, а некоторые банковские структуры берут их за досрочное погашение, к тому же льготное кредитование часто сопровождается повышением ставки. Все это описано в договоре, но указано не в основном тексте, а в виде сноски.

- Подарок. Автосалоны продают не только само авто, но и разные аксессуары к нему. Вначале они дарят новому владельцу машины недорогой авто сувенир, а затем начинают навязывать ненужные системы защиты, дополнительное покрытие от коррозии или комплекты шин. Стоимость этих подарков небольшая и на общем фоне ссуды практически не заметна, но кредитная нагрузка увеличивается.

- Комиссия за открытие счета, о которой забывают сразу сказать, а она может достигать 5 тыс. рублей, а в некоторых банках и того больше.

- Страхование КАСКО. Это необязательное условие, но банки навязывают его, предлагая взамен снизить кредитную ставку.

- Оформление кредита через менеджеров. Сотрудники салона могут отправить заявку сразу в несколько банков, подпортив тем самым покупателю «скоринговый бал», а затем выбрать программу первой же структуры, которая им ответит. Условия по этой программе могут быть не очень выгодными для клиента. Желательно самому просмотреть несколько сайтов банков, которые участвуют в партнерской программе выбранного салона или же поступить, наоборот, определиться с банком, а затем пойти в салон, с которым у него сотрудничество.

- Проверка машины. Подержанные авто проверяются банками, но некоторые организации берут за эту услугу дополнительную плату и она увеличивает тело кредита.

Важно! Перед покупкой авто нужно подготовиться и выбрать для себя нужную марку и модель заранее, желательно, сразу несколько вариантов, чтобы при походе в банк внимание было сосредоточено на оформлении бумаг.

Рекомендуется оформлять займ в том же банке, на карточку которого получается зарплата, чтобы не переплачивать в другой банковской структуре за открытие счета. Обычно к участникам зарплатных проектов у банков лояльное отношение, они могут предложить выгодный займ, рассчитать подходящие для своего клиента условия. Обратившись к ним и выбрав удобную программу кредитования, можно найти авто в одном из автосалонов-партнеров банка.

Заключение

Автокредит облегчает гражданам покупку автомобиля, так как не нужно копить долгие годы большую сумму, можно пользоваться машиной и ежемесячно вносить посильный взнос, постепенно оплачивая всю стоимость.

Перед тем, как решиться на оформление такого кредита стоит:

- рассмотреть все программы банков;

- узнать условия субсидирования такой покупки от государства;

- выбрать оптимальные условия с доступной кредитной нагрузкой.

Чтобы максимально обезопасить себя и быстрее выплатить кредит, стоит внести как можно больше первого взноса, только тогда можно существенно сэкономить на оплате процентов, да и быстрее погасить кредит.